|

����J�飬�����ޏ��ИI�،�ӭ������Ј����g�������ޏ��ИIҎģ�����ٔU�������������ޏ͡������ޏ͡��Vɽ�ޏ͵��ڃȣ������ޏ͝��ڿ��Ј����g��Ӌ�����^5.2�f�|�����ع�Ӌ��2019�������ޏ��Ј����g��1571.5�|Ԫ���ҡ�

�����ǡ�������Ⱦ���η�����ʩ�ĵ�һ�꣬�����ޏʹ���ѽ��_茡�

2018��8��31�գ�ȫ���˴�ͨ�^��������Ⱦ���η������@���҇��״��ƶ����T�ķ��Ɂ�Ҏ������������Ⱦ��������2019��1��1����ʩ�С�

���գ��Ї����������d�a�I�h���ˣ��·Q���Ї��h�������Ї��h�����o�a�I�f�����^�l�����о�����J�飬�����ޏ��ИI�،�ӭ������Ј����g�������ޏ��ИIҎģ�����ٔU�������������ޏ͡������ޏ͡��Vɽ�ޏ͵��ڃȣ������ޏ͝��ڿ��Ј����g��Ӌ�����^5.2�f�|�����ع�Ӌ��2019�������ޏ��Ј����g��1571.5�|Ԫ���ҡ�

�@�����顶�����ޏ��ИI2018��Ȱlչ��桷��2��8�հl��������J�飬�����ޏ��ИI�Ј��������Y��ƿ�i�������lչ��K����ν�Q�Y���T�����}�����ɞ���Ⱦ�����ޏͼ����_�l���ú������ޏͮa�I�lչ���P�I��

�Ї��h��ʾ���������l��Ⱦ���l��������ԭ�t����Ⱦ�؉K�����c�ޏ������������Ⱦ�Ć�λ�͂��˳Г�����Ⱦ�߸��Mģʽ��һ�����͵�ӯ��ģʽ���@���ɞ�һ���ğo���е��Ј���

����������Ⱦ��Ϣ

����ԭ�h�����o����ԭ�����YԴ��2014��l���ġ�ȫ��������Ⱦ��r�{�鹫��ȫ�������h����r���w���ݘ��^�����ֵ^������Ⱦ�^�أ����������h���|�����n�����V�I�U���������h�����}ͻ����ȫ�����������cλ�����ʞ�16.1%��

��������Q���L���ԁ��������҇������lչ��ʽ�ַţ��a�I�Y���Ͳ��ֲ���������Ⱦ���ŷſ����Ӹ߲��£����ֵ^������Ⱦ���أ����r�aƷ�|����ȫ�����w���������ˇ������{���{��Y���@ʾ�����V�I���r�I���a�����Ӻ���Ȼ�����������������Ⱦ�˵���Ҫԭ��

ӛ�ߏ����B�h�����˽��2018�꣬���B�h�������_�ˡ����V�õ������h�������k����ԇ�У������Լ��r�õغͽ��O�õ�������Ⱦ�L�U�ؘܿ˜ʡ�31��ʡ���^���У����½����a���O���F����r�õ�������Ⱦ��rԔ�鲢�ψ�ɹ������ɼ��������yԇ70�f�ݘ�Ʒ��26��ʡ���^���У���������Ⱦ�؉K�ӱO�ܙC�ơ�

���⣬���B�h����߀�����P���T�����_չ�����k���ؽ����ИI��Ⱦ�����L�U�Ų����Ρ����������h���|��e����ԇ�c��ȫ����Ⱦ�؉K�����h��������Ϣϵ�y���ã�������ȫ�������h����Ϣ����ƽ�_��

��1��18-19�����_��2019��ȫ�����B�h�����o�������h�ϣ����B�h�������L��ɽܱ�ʾ�����꣬���B�h�����������r�õ�Ԕ��ɹ����ɲ������Ժ���Ԕ��Y�����������M��I�õ��{�顣�������O�õ�������Ⱦ�L�U�ܿغ��ޏ���䛣����M������Ⱦ�C�Ϸ������Ѕ^���O��ԇ�c��

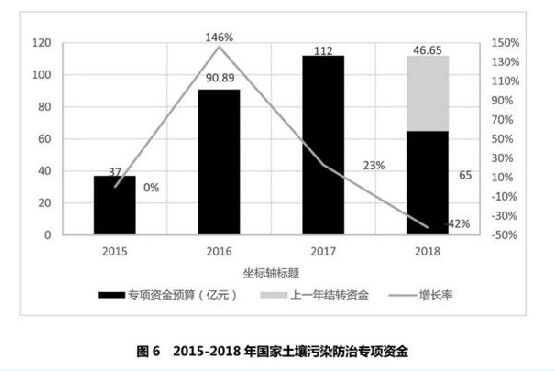

2015-2018�����������Ⱦ���Ό���Y���Y�ρ�Դ�������ޏ��ИI2018��Ȱlչ���

�S�����Ҍ������ޏ��ИI�ĸ߶���ҕ�����Y��֧������������Ӵ��������^����ˮ��Ⱦ���Ρ�

�����@ʾ��2016��������Ⱦ���Ό���Y���_112�|Ԫ����2016����Д�����21.11�|Ԫ��2017��������Ⱦ���Ό���Y�����Д���65.35�|Ԫ��������ͬ�Ȝp��41.66%����Ҫ�����������Ⱦ��rԔ����δ��ɣ�������Ⱦ�ה����壬���P�Ŀ���䲻�㣬�Y������p�١�

2018�꣬������Ⱦ���Ό���Y���A�㔵��65�|Ԫ���c2017����Д�������ƽ���Y��2017����A��Y�D�Y��2018�ꌍ�H����Y���A���{����111.65�|Ԫ�������cȥ�ꌣ��Y���A�㔵��ͬ��

�Ї��h��������AӋ�������ޏ��ИIҎģ�����ٔU�������ع�Ӌ2019�������ޏ��Ј����g��1571.5�|Ԫ���ҡ�

�Ї��h�����o�a�I�f�������c����ˮ�ޏ͌��Iί�T����ǰ�l���ġ�2018�������ޏ��ИI�lչ�u����2019��lչչ�������Ҳ��B��ͨ�^�Ї���ُ�c�И˾W���Ї����оW�ȹ��_;������ȫ�yӋ��2018�������ޏ��Ј�Ҏģ�s100���|Ԫ�����й��I���Ⱦ�����ޏ�����ռ��Ҫ���֣���ͬ�~�s70�|Ԫ�������Y��Ҏģ�����������ڴ��Ŀ��

ԓί�T����ʾ����������Ⱦ���η����ij��_�����Ƅ�������Ⱦ���ήa�I�Y���{���̓������S��������������Ⱦ���ι������Pע����������ʹ��Ⱦ�����ޏ��Ŀ������ˮ�ޏ��Ŀ���m���L��

�ޏ���I�_ʼ�Ϸ��Ј�

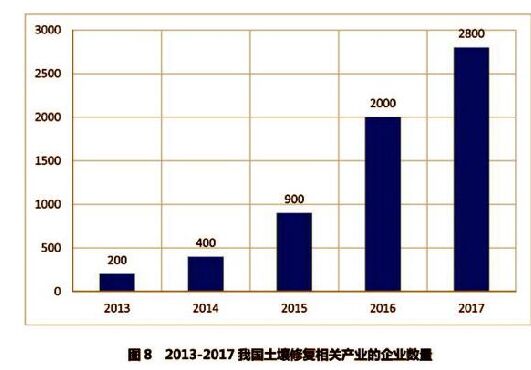

���Ї��h��B����������������҇������ޏ�˾�Ĕ������F���^����ȵ����L��2016���҇������ޏ����P�a�I����I�����_��2000�ң���2017���@һ��������2800�ҡ�

�����|���Ͽ���ˮƽ�Ĺ�˾������Ȼ���࣬��I�ā�Դ���s���������ޏ��ИI2018��Ȱlչ��桷�Q�����������ޏ��Ŀ���И��^���У����w�Ŀ�����\��ģʽ�����ݼ��y�ȵIJ�ͬ������I�Y�|���Y��Ҏģ���в�ͬҪ��

�{��l�F������I�Ѓ��ݣ���С��Iͬ�ӿɑ{����ĸ��������Ј��б��փ��ݡ���煢�c�����ޏ͵��������ۺ��Y��������Ҏģ���ݡ������YԴ�ȃ��ݡ�

�Ї��h��B������������Ⱦ�����^���@�ą^�����ԣ��F�м��g��ͨ�����д����ƣ������ޏ��Ŀ�ą��c�߃A���ڱ��ص���I���Ї������ޏ��ИI���Ј���ֻ��������γɣ�

�ԡ����ܕr�����������ޏ���I��ʳ�L���ǡ����ϡ����������ֵȵص���С���Ŀ���������ơ����䱾�������Ј�ռ�I��һϯ֮�أ�������h����ռ���������ؽ�����Ⱦ�����Ј������пƶ������ڱ������Ϻ����ش��ޏ��Ŀ�ЌҌҬF���������������ޏ͡��{������탞�ݺ͇�������Ҫ�۽��ڱ����^�Ĵ����Ŀ��

���⣬�ԡ������h������������h�����Ȟ�����ą^���Է����й�˾�������幫˾���t��Ҫ���I�վ۽��ڱ�ʡ�ԃȣ�ӆ��Ҏģ�^С�������ڳ��м���߅�^�����^��ͻ����Ӱ�����

�{��l�F������������Ќ����������ޏ���I���ДUչ���Ŀ��D�ăA������h�������������ơ��ɞ��۰��

^��һ���h�������Ŀ�Č�ʩ�ߣ��պ��������ޏͷ���Ҳ��Ŭ����������ݗ�䡣�������������_ʼ������չ���ڽ��K���������V���ȵ��M�в��֡��S�����lչ���r�Y���a��IҲ���ṩ������ᘌ��Եķ��ա�

��Ӌ2019�������ޏ��Ј����g�y�㡣�Y�ρ�Դ�������ޏ��ИI2018��Ȱlչ���

2013-2017�҇������ޏ����P�a�I����I�������Y�ρ�Դ�������ޏ��ИI2018��Ȱlչ���

�������ޏ��ИI2018��Ȱlչ��桷��B��Ŀǰ�������^���������ޏ���I��ɢ�ڱ������Ϻ����V�|�����K�����ϵ�19��ʡ�У������Ա�����鼯�С��ж����I��2008�걱���W�\�����g�ĭh�������Ŀ�Ѝ�¶�^�ǣ��������б����^������I�͇���

���S���������߷������ȳ��_��δ�������Ҍ����Ą��������g��䡢�Y���ۺC�������������^��I�����Bһ���л��������ܳ��m�����������Ⱦ��������С��I��

�������ޏ͵Ĺ����Ŀ���棬�Ї��h��B��2007��2015�꣬����29��ʡ�l���^�����ޏ��Ŀ�������w�ϔ��������࣬���Ğ����ʡ�����_չ��300�����Ŀ���V�������K���V�|���Ŀ�������ѳ��^50����Ŀǰ������Ⱦ�c�����Ј��ʬF��������Ⱦ�^��ͽ����l�_�^�����в�����������ȫ���lչ��څ�ݡ�

�Ї��h�����o�a�I�f�������c����ˮ�ޏ͌��Iί�T����ʾ��Ŀǰ�҇������ޏ����ߺ͘˜ʵĿɲ�������Ҫ�Mһ����ߡ�Ŀǰ���_�Ĺ��������^�࣬���_��Ҏ����ָ�ϡ����t�ȼ��g�ļ������^��ԭ�t��ȱ���ɲ����ԣ������w����ָ����ƫ����

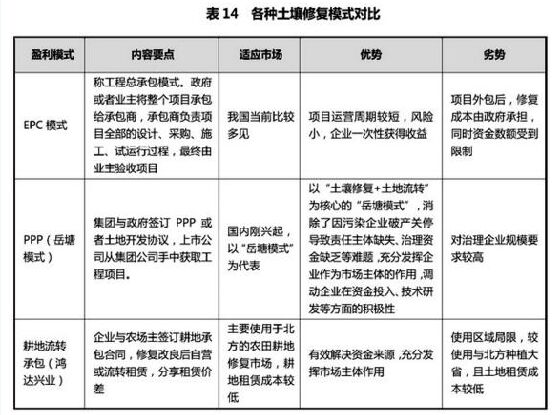

��N�̘Iģʽ��u����

�������ޏ��ИI2018��Ȱlչ��桷��B�������ޏ͌��ڼ��g���Y��Ҫ���^�ߣ�Ŀǰ���̘Iģʽ��Ҫ�����N��

EPCģʽ�����������Y����������I�������Ї��h��B���@�Nģʽ��Ҫ���ڹ��I�����ޏͣ�������Ⱦ��I�Pͣ����w�����w؟�β���������Ҫ�������нӳ��Y؟�Ρ���Iͨ�^EPCģʽ���c�������ޏͺ���������ֵ���g������ͨ�^���س���׃�F��

PPPģʽ���ַQ����ģʽ����ԓģʽ��Ҫ�m���ڳ��й��I������Ⱦ���ޏ��������������c����Y���������ޏ���I�c�����������Y��˾����I���Yͬ�r�������������Y����һ��������Ⱦ�؉K���ޏ������������P�؉K�ޏͺú��ɺ��Y��˾ؓ؟�M���_�l���ã������������ڃ���ǰ���ޏ��Y��ı�����Ϣ�������Ļ؈�

�Ї��h��������B��ԓģʽ�������ИI�lչ���Y��ƿ�i������������Y�����Ə��ޏ͵����挍�F�ęC�ƣ������������f����׃���^ȥ�������^�̡��p����Ч����������ͬ�r��ԓģʽ����������Ⱦ��I�Ʈa�Pͣ����؟�����wȱʧ�������Y��ȱ���Ȇ��}���{������I���Y��Ͷ�롢���g�аl�ȷ���ķe�O�ԡ�

�������D���Iģʽ��ԓģʽ����˾ᘌ��}�A���c�r����ӆ�а������f�h����ͨ�^�����ļ��g��ˎ���M�и��������_���m�ϷNֲ�����ޏ���I���I���D���������ص����a����ֵ�Ы@ȡһ����Ͷ�Y�؈�

���N�����ޏ�ģʽ���ȡ��Y�ρ�Դ�������ޏ��ИI2018��Ȱlչ���

�Ї��h��B��EPCģʽ���҇�Ŀǰ���^��Ҋ���Ŀ�\�I�����^�̣��L�UС����Iһ���ԫ@�����档���Ŀ������ޏͳɱ��������Г���ͬ�r�Y���~�ܵ����ƣ���PPPģʽ�t��������IҎģҪ���^�ߡ�

�Ї��h�����o�a�I�f�������c����ˮ�ޏ͌��Iί�T����Ŀǰ�������ޏ�ģʽ���������N����Ⱦ�����Mģʽ�����淽���Mģʽ��ؔ��ֱ�ӳ��Yģʽ��

ԓί�T����ʾ���S�����ߵIJ������ơ����g�ij��m�����Լ��ޏ͘˜ʵ��������ИI�ډ������@�������AӋδ����I�������ٌ��ž��������M�������ޏ��ИI�����^��I�߂�����ĸ�������һЩ�ڼ����I�I�ԏ��ļ��g��IҲ��Ó�f������

|